※本記事には広告(アフィリエイトリンク)が含まれています

マイホームを買って16年。住宅ローン控除も終わり、ふと「今の金利のままで本当にいいんだろうか」と気になり始めた2児パパです。日銀の利上げ局面、変動金利のままの不安、繰上返済との迷い…。同じ悩みを抱えている方も多いのではないでしょうか。

- マイホーム16年目、住宅ローン控除が終わってから借り換え判断に迷っている

- モゲチェックの評判・口コミは怪しいって聞くけど実際はどうなのか知りたい

- 本当に無料で使えるのか、電話勧誘がしつこくないか不安

- 40代・子育て世代の家計目線で、借り換えで実際にいくら得になるか知りたい

この記事では、住宅ローン借り換え診断サービス「モゲチェック」を、マイホーム16年目の2児パパが実際に試した結果のスクショと一緒に正直にレビューします。

結論から言うと、モゲチェックは完全無料で全国の主要銀行を一括比較できる住宅ローン診断サービスで、私が試した結果では、1位と5位の銀行で総返済額に約40万円の差が出ました。残期間がまだある世帯ほど、診断する価値は十分にあります。

【結論】マイホーム16年目の2児パパが診断した実際の結果

まず、結論から見ていきます。

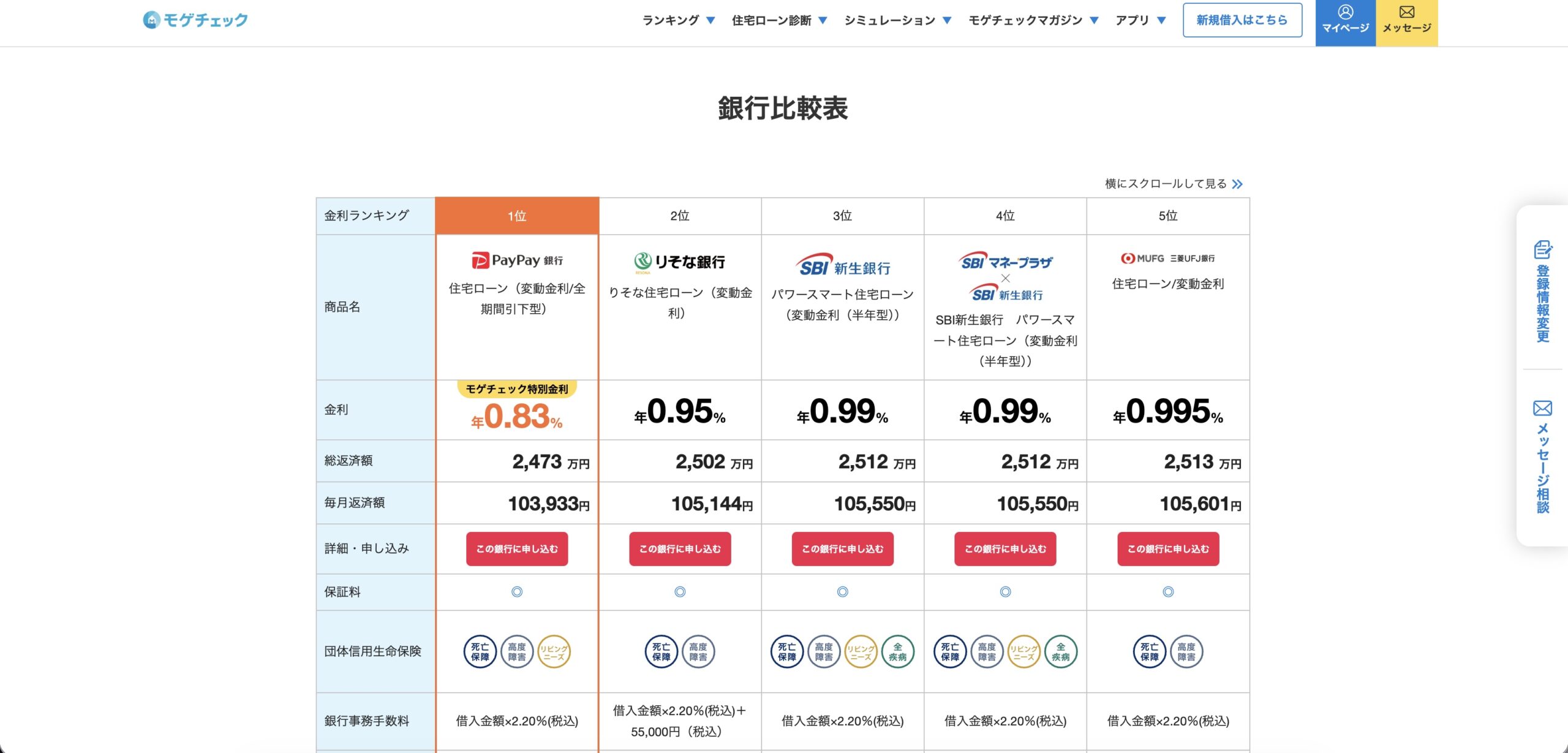

申し込みから約半日後に、5社の比較結果がメールで届きました。実際の結果スクショがこちらです。

| 順位 | 銀行 | 金利 | 総返済額 | 月額 |

|---|---|---|---|---|

| 1位 | PayPay銀行 | 年0.83%(モゲチェック特別金利) | 2,473万円 | 103,933円 |

| 2位 | りそな銀行 | 年0.95% | 2,502万円 | 105,144円 |

| 3位 | SBI新生銀行 | 年0.99% | 2,512万円 | 105,550円 |

| 4位 | SBIマネープラザ×SBI新生銀行 | 年0.99% | 2,512万円 | 105,550円 |

| 5位 | 三菱UFJ銀行 | 年0.995% | 2,513万円 | 105,601円 |

1位のPayPay銀行には「モゲチェック特別金利 年0.83%」という表記がついていました。これは公開金利ではなく、モゲチェック経由で診断した人だけに表示される特別な金利です。

1位(0.83%)と5位(0.995%)の差はわずか0.165ポイント。それでも、総返済額では約40万円の差になります。月額にすれば1,668円。「たった0.1%」と感じるかもしれませんが、残期間がまだ長いほど、この差はじわじわ積み上がっていきます。

所要時間は登録から入力完了まで約15分、結果が届くまで翌朝9時頃。電話勧誘も一切ありませんでした。「無料で40万円分の選択肢を比較できるなら、やらない理由はない」というのが、試してみた私の正直な感想です。

\ 完全無料!5分で借り換え効果を診断 /

モゲチェックは怪しい?不安を解消する5つの事実

「モゲチェック 怪しい」で検索する人が多いのは、住宅ローンほど大きな買い物を、ネットの無料サービスに任せていいのかという不安が根底にあるからだと思います。私も同じ不安を抱えながら申し込みましたが、結論から言えば怪しい点は見当たりませんでした。理由は以下の5つです。

1. 運営は東証グロース上場の株式会社MFS

モゲチェックを運営している株式会社MFSは、2022年6月に東京証券取引所グロース市場に上場している企業です。上場企業は四半期ごとに財務情報を開示する義務があり、運営の透明性が高いことが第三者からも確認できます。

2. プライバシーマーク取得済み

個人情報の取り扱いについて、プライバシーマーク(Pマーク)を取得しています。住宅ローン診断のために年収・職業・残債などのセンシティブな情報を入力するサービスでは、第三者認証は最低限の安心材料です。

3. 完全無料で使える理由が明確

モゲチェックが無料で使える理由は、提携金融機関からの紹介手数料モデルで運営されているからです。利用者が銀行と契約した時点で、銀行側から手数料が支払われる仕組みなので、利用者の負担は一切ありません。「無料サービスは何かウラがある」と疑う前に、収益源を確認するだけで安心できます。

4. 利用者30万名突破の実績

モゲチェックの累計利用者数は30万名を突破しています。住宅ローンという一生に数回しか縁のないサービスで、これだけの利用者数があるということは、十分な実績と言えます。

5. AIによる中立的な提案ロジック

診断結果は、独自のAIアルゴリズムに基づいて自動的にランキング化されます。営業担当者の主観や、特定銀行へのバイアスが入りにくい設計です。実際に私の診断結果でも、PayPay銀行(手数料が高い銀行ではない)がトップで提案されていました。

モゲチェックの評判・口コミまとめ【良い声・悪い声】

私の実体験だけでなく、SNSやレビューサイトで見られる利用者の評判・口コミの傾向もまとめておきます。

良い評判・口コミの傾向

✔ 診断が無料なのに、具体的な銀行名と金利まで提示された

✔ 電話勧誘がなく、自分のペースで検討できた

✔ 今のローンより低い金利が見つかり、総返済額が数十万円単位で減る試算が出た

✔ 入力が5分程度で終わり、思ったより手軽だった

特に多いのは「電話勧誘がない」ことへの評価です。住宅ローン系のサービスは相談=営業電話というイメージが強いだけに、メール完結で進められる設計は口コミでも好意的に受け取られています。これは私が実際に使ったときの体感とも一致します。

悪い評判・口コミの傾向と実態

✖ 提案された銀行が思ったより少なかった → 年収・残債・物件条件により提案数は変動する仕組み

✖ 診断結果どおりの金利で借りられなかった → 診断は審査通過を保証しない(最終金利は銀行審査で確定)

✖ 地方銀行・信用金庫が出てこなかった → 提携金融機関の範囲内での提案になるため

悪い口コミの多くは「診断=確定条件」と期待した場合のギャップです。モゲチェックはあくまで借り換え候補を絞り込むための入口で、最終条件は銀行の審査で決まります。この前提を理解して使えば、期待外れになることはほぼありません。

マイホーム16年目で借り換えを試した3つの理由

「16年目で今さら借り換え?」と思う方もいるかもしれません。実は、16年目こそが借り換え判断の重要な分岐点です。私が試そうと思った理由は3つあります。

1. 住宅ローン控除が終了し、控除終了後の戦略が必要だった

住宅ローン控除は10〜13年で終了します。控除がある間は「金利>控除率」でない限り繰上返済より控除を最大限受ける方が得でしたが、控除終了後はその判断軸がなくなります。控除終了後こそ、借り換えと繰上返済の本気の判断が必要になります。

2. 日銀の利上げ局面で「様子見」が一番危険

2026年に入って日銀の政策金利は0.75%まで上昇し、年内のさらなる利上げも視野に入っています。変動金利の住宅ローンは半年ごとに金利が見直されますが、5年・125%ルールで返済額自体は5年間据え置きです。つまり「気づいたら未払利息が積み上がっている」リスクが、利上げ局面では特に高まります。

3. 残期間がまだあるうちが借り換え経済合理性のラスト

住宅ローンの借り換えは「金利差0.5%以上・残期間10年以上・残債1,000万円以上」が損益分岐の目安と言われます。16年目でもこの条件を満たすケースは少なくありません。逆に20年目を過ぎると、残債が減って借り換えメリットが薄れます。16年目は判断のラストチャンスゾーンと言えます。

実際にやってわかった!モゲチェックのメリット6つ

1. 完全無料で全国の主要銀行を一括比較できる

銀行に1行ずつ相談すれば、それぞれ1〜2時間の説明を聞いて回ることになります。モゲチェックならたった15分の入力で5行以上の比較表が手に入ります。費用も一切かかりません。

2. モゲチェック特別金利が表示される

私の場合、1位のPayPay銀行で「モゲチェック特別金利 年0.83%」が表示されました。これは公開金利より低い、モゲチェック経由限定の金利です。自分で銀行サイトを見ているだけでは、この金利には辿り着けません。

3. AIによる中立的な提案で銀行バイアスがない

営業マンに相談すると、どうしてもその銀行の商品を勧められます。モゲチェックは独自のAIロジックで複数行を客観的にランキング化するので、自分で選ぶ判断材料がフラットに揃います。

4. 電話勧誘がなく、メール完結で進められる

申し込み後、しつこい電話勧誘は一切ありませんでした。すべてメールと専用マイページで完結するので、平日忙しい子育て世代でも自分のペースで進められます。

5. 借り換え専用フローが用意されている

新規借入と借り換えで、入力フォームが完全に分かれています。借り換え目的(金利・返済額・団信)、現在のローン残高、残期間を入力する設計で、借り換え判断に最適化されています。

6. 結果を後からいつでも見直せる

診断結果はマイページにいつでもログインして確認できます。「妻と相談してから決めよう」「数日寝かせて考えよう」というケースに対応しやすい設計です。

\ 私が試した5社比較を、あなたも今すぐ /

正直に書く、モゲチェックのデメリット4つ

モゲチェックは万能ではありません。正直に感じたデメリットも書いておきます。

1. 提携金融機関に限定される

地方銀行や信用金庫など、一部の金融機関は提携していません。「地元の銀行で借りたい」「特定の金融機関が気になる」という方は、別途自分で調べる必要があります。

2. 細かい家計事情までは反映されない

診断は入力された条件だけで判定されます。教育費の山場、転職予定、退職金の見込みなど、将来のライフイベントまでは細かく反映されないので、本気の判断にはFPなど別の専門家と組み合わせるのが賢明です。

3. 診断結果は審査通過を保証しない

提案された銀行の金利で借りられる「可能性」を示すもので、最終的には各銀行の本審査が必要です。診断結果=借り換え成功ではない点は理解しておきましょう。

4. 診断結果の自動提案は9〜22時のみ

申し込みは24時間できますが、自動診断システムの稼働時間は9:00〜22:00。夜中に申し込むと、結果が出るのは翌朝9時以降になります。すぐに結果を見たい場合は時間帯に注意です。

2児パパ目線「こんな人におすすめ・向いていない人」

モゲチェックがおすすめな人

- 残債1,000万円以上・残期間10年以上の借り換え候補者

- 住宅ローン控除が終了した40代・子育て世代

- 変動金利のままで、利上げ局面の判断に迷っている

- 銀行を回って相談する時間がない共働き世帯

- 複数行の比較を一気に済ませたい人

- 営業の押し売りが苦手で、自分のペースで判断したい人

モゲチェックが向いていない人

- 残期間5年以内(借り換えコストが回収しきれない可能性)

- 残債500万円未満(借り換えメリットが薄い)

- 地方銀行・信用金庫など提携外の銀行で借りたい

- 対面で営業マンと話してじっくり決めたい人

モゲチェック申し込み方法(実際の5ステップ)

私が実際にやってみた、申し込みの流れを5ステップで解説します。

ステップ1:公式サイトでメールアドレス登録

公式サイトを開くと、「減らせる額がわずか5分でわかる」というキャッチコピーと一緒に登録画面が表示されます。

メールアドレスとパスワードを入力するか、Google/Appleアカウントでも登録できます。Gmail推奨と書かれているので、私はGmailを使いました。

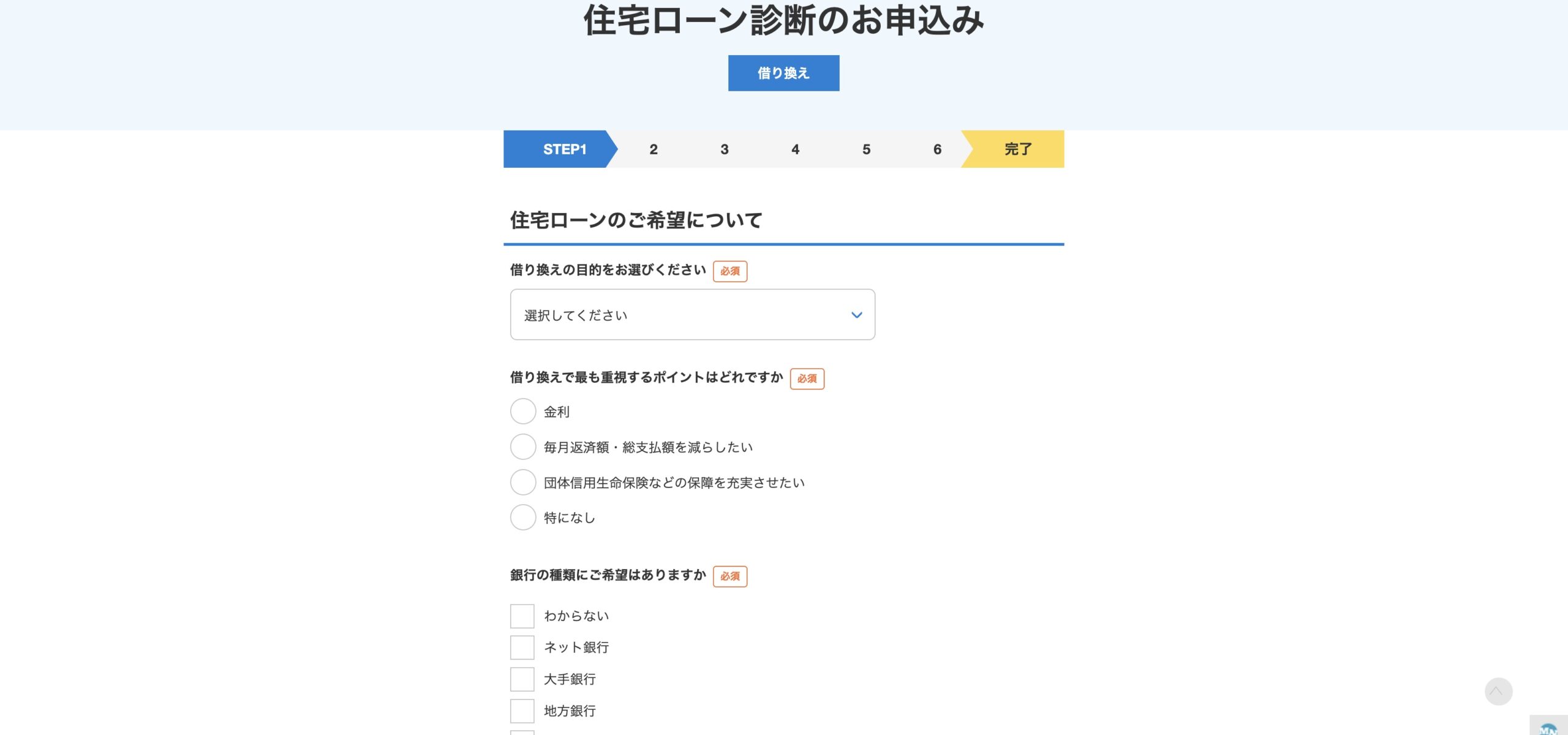

ステップ2:借り換え目的を選択

登録後、最初に「借り換えの目的」と「重視するポイント」を選択します。

選択肢は「金利」「毎月返済額・総支払額を減らしたい」「団体信用生命保険などの保障を充実させたい」「特になし」。私は「総支払額を減らしたい」を選びました。銀行の希望(ネット銀行・大手銀行・地方銀行・わからない)も選びます。

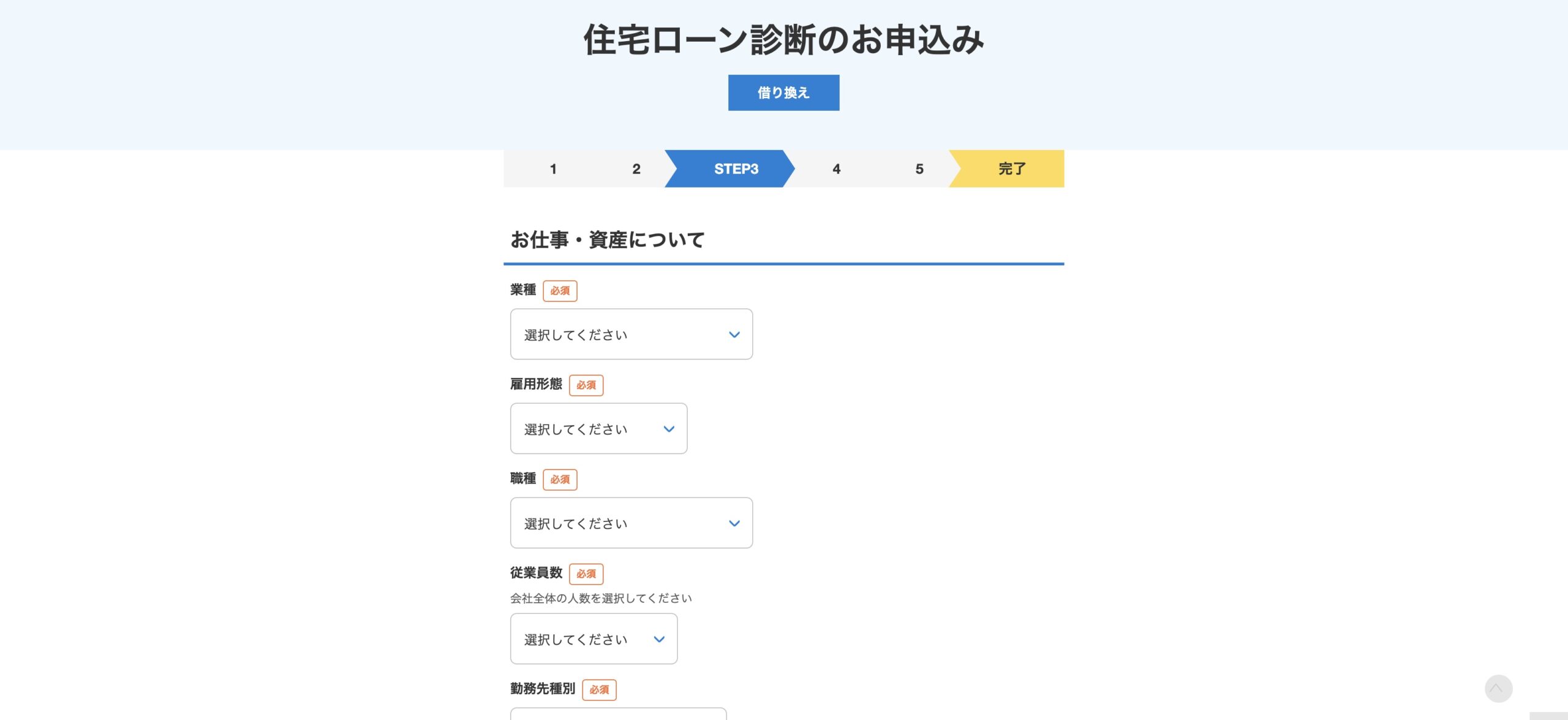

ステップ3:お仕事・資産情報を入力

業種、雇用形態、職種、従業員数、勤務先種別など、お仕事に関する情報を入力します。

項目数は多めですが、これだけ詳しく入力するからこそ、精度の高い提案が返ってきます。「適当な提案じゃない」という安心感がここで生まれます。

ステップ4:お申込み者様情報を入力

氏名・フリガナ・連絡先などを入力します。電話勧誘なしモードを選べるので、平日の昼間に着信が来る心配はありません。

ステップ5:診断結果を待つ

申し込み完了後、「ただいまプランを作成中です」という画面が表示されます。

診断の自動提案時間は9:00〜22:00。私の場合は夜に申し込んだので、翌朝9時頃にメールで結果URLが届きました。URLをクリックすれば、5社の比較表がすぐに見られます。

モゲチェック vs 他の借り換え方法を比較

| 比較軸 | モゲチェック | 銀行に直接相談 | 住宅ローン比較サイト |

|---|---|---|---|

| 費用 | 完全無料 | 無料 | 無料 |

| 比較できる行数 | 5社以上の一括比較 | 1行ずつ別々 | 掲載順で羅列 |

| 所要時間 | 入力15分・結果翌朝 | 1行あたり1〜2時間 | 自分で1行ずつ確認 |

| 中立性 | 高(AIランキング) | 低(自社商品中心) | 中(広告掲載順) |

| 特別金利 | あり(モゲチェック特別金利) | 公開金利のみ | 公開金利のみ |

| 電話勧誘 | なし | あり | サイトによる |

結論として、「無料で5社の比較表+特別金利」を15分で揃えられるのはモゲチェックだけです。判断材料を集めるツールとして使い、最終的な契約判断は自分で下す、という使い方が最も合理的です。

よくある質問

借り換えの損益分岐はいくらから?

一般的に「金利差0.5%以上・残期間10年以上・残債1,000万円以上」の3条件を満たせば、借り換えコスト(事務手数料・保証料など約60〜100万円)を回収できると言われます。モゲチェックの診断結果で、自分のケースが該当するか確認できます。

住宅ローン控除終了後の判断はどうすればいい?

控除終了後は「借り換え or 繰上返済 or 投資に回す」の3択になります。判断軸は残った住宅ローンの金利です。1.5%未満なら投資(新NISAなど)優先、2.5%以上なら繰上返済優先が一般的な目安です。モゲチェックで現在の金利を確認した上で、判断するのがおすすめです。

利上げ局面で今すぐ動くべき?

変動金利の方は、まず5年・125%ルールの中身を再確認することから始めましょう。5年間は返済額が据え置きでも、金利上昇分が未払利息として裏で積み上がっている可能性があります。今のうちにモゲチェックで固定金利への切替シミュレーションを取っておくと、判断材料になります。

モゲチェックの診断は何回でもできる?

1つのアカウントで何度でも条件を変えて診断できます。「残債を変えてみる」「残期間を変えてみる」など、シミュレーションとしても活用できます。

個人情報が漏れたりしませんか?

運営の株式会社MFSはプライバシーマークを取得しています。実際に申し込んだ後も、不審なメールや迷惑電話は一切ありませんでした。

まとめ:マイホーム16年目こそ、固定費見直しの一環として診断を

マイホーム16年目、住宅ローン控除も終わり、日銀の利上げ局面。判断を先延ばしにすると、「気づいたら未払利息が積み上がっていた」「もっと早く借り換えていればよかった」と後悔するリスクがあります。

モゲチェックは、完全無料で15分の入力+翌朝9時の結果待ちで、5社以上の比較表+モゲチェック特別金利が手に入る診断サービスです。私の診断では1位と5位で総返済額40万円差。動くか動かないかの判断材料を、ノーリスクで集められるのがモゲチェックの本当の価値だと感じました。

固定費見直しの第一歩は「現状を知ること」。住宅ローンは家計の固定費の中で最大級の項目です。固定費削減全体のロードマップは固定費の節約方法7選【2026年版】にまとめていますので、合わせてご覧ください。

\ 16年目の判断材料を、ノーリスクで集める /

コメント